1. Accent sur la lisibilité et la transparence

La structure et le style des conditions générales ont été entièrement revus pour offrir davantage de lisibilité à l'affilié comme à vous, l'employeur. Dorénavant, vous disposerez d'un guide qui vous aidera à vous y retrouver dans les différentes parties d'un engagement individuel de pension. Nous citons également, de manière transparente, les droits et devoirs de chaque partie. Votre travailleur salarié aura ainsi une meilleure idée de l'avantage que vous lui offrez.

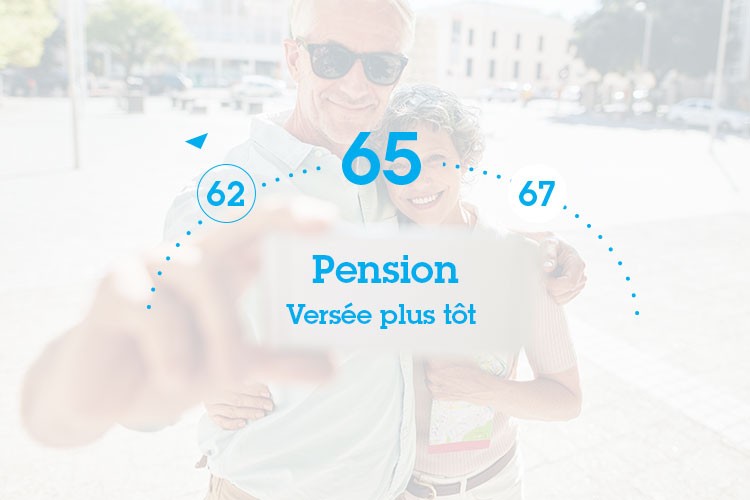

2. Modification du moment du paiement

La principale modification légale est le changement du moment du paiement.

- Le moment du paiement de la pension complémentaire n'est plus la date d’expiration du contrat, mais bien le moment du départ à la retraite légale du collaborateur affilié.

- Le législateur demande également que dorénavant, la date d’expiration du contrat soit définie comme l'âge du départ à la retraite.

- L'âge du départ à la retraite devient donc la date d’expiration du contrat,. Les âges les plus fréquents pour le départ à la retraite sont 60 et 65 ans. Cet âge de départ à la retraite est utilisé dans le calcul des estimations, par exemple le calcul de la prestation escomptée à la date d’expiration.

Exemples:

Imaginons que l'âge de la retraite indiqué dans le contrat soit de 65 ans; trois situations peuvent se présenter:

1. Le travailleur salarié prend sa retraite légale avant 65 ans.

Imaginons que votre salarié prenne sa retraite anticipée (par exemple à 62 ans) : l'affiliation est arrêtée, et la réserve est déjà payée à ce moment. Le travailleur recevra donc sa pension complémentaire plus tôt que l'âge de la retraite indiqué dans le contrat.

2. Le travailleur salarié prend sa retraite légale à 65 ans.

L'affiliation est arrêtée et la réserve payée. La pension complémentaire est donc versée à l'âge de la retraite indiqué dans le contrat.

3. Le travailleur salarié ne prend sa retraite légale qu'après 65 ans.

L'affiliation est prolongée jusqu'à l'âge où le travailleur prend sa retraite légale (par exemple 67 ans). Attention : cette prolongation est un nouveau risque à accepter, et c'est le taux d'intérêt en vigueur à ce moment qui est appliqué.

3. Versement mensuel de la prime à la fin du mois

Pourquoi un versement mensuel de la prime désormais?

À partir de 2017, CBC ne prévoit plus que des versements mensuels de la prime, par analogie avec le salaire que vous payez aussi mensuellement à votre travailleur salarié. Vous êtes ainsi certain de payer une prime et un salaire corrects pour le travailleur qui est en service, et ce, pour aussi longtemps qu'il est en service.

Une prime annuelle doit être versée anticipativement. Si un membre du personnel quitte votre société en cours d'année, la prime reste entièrement acquise, CBC ne pourra pas vous faire de remboursement partiel.

Avec un versement mensuel de la prime, vous êtes donc certain que vos versements sont bien corrects pour votre collaborateur, tant qu'il est en service chez vous.

Exemple:

Vous versez, pour l’affilié, une prime annuelle de 1.200 euros qui est due à l’échéance principale du 1er janvier.

Que se passera-t-il si le membre du personnel a quitté votre société le 1er juillet?

La prime de 1.200 euros reste entièrement acquise au collaborateur A. Il n'y a pas de remboursement de 600 euros, soit la moitié de la prime. Mais vous avez versé la prime complète pour des prestations qui se sont terminées le 1er juillet.

Et si vous payez la prime mensuellement?

Vous versez chaque mois 100 euros pour la période de janvier à juin inclus. À partir du mois de juillet, vous ne versez plus de prime pour le travailleur A. Il recevra donc 600 euros, ce qui correspond à la période qu'il a activement prestée.

Imaginez que vous signaliez tardivement le départ de A et que vous ayez déjà versé la prime de juillet. Nous vous remboursons la prime au décompte suivant: elle n'est pas acquise au travailleur, et sera donc remboursée.

En pratique:

Tous les contrats avec fréquence de versement de la prime autre que mensuelle seront convertis en versement mensuel à la première échéance principale à partir de l'entrée en vigueur des nouvelles conditions. Si vous versez actuellement votre prime trimestriellement, semestriellement ou annuellement, CBC vous fera passer au versement mensuel à partir de la date d'adaptation annuelle suivant le 01-01-2017.

Vous trouverez le texte suivant dans les conditions particulières:

Si la fréquence de versement de la prime n'est pas mensuelle actuellement, cette clause deviendra:

- Si la fréquence de versement est annuelle: La prime totale est due chaque année à la date d'adaptation annuelle.

- Si la fréquence de versement est semestrielle: La prime totale est due en deux parts égales le X et le Y.

- Si la fréquence de versement est trimestrielle: La prime totale est due en quatre parts égales, le X, le Y, le Z et le A.

À partir du x-y-2017, la prochaine date d'adaptation annuelle, une nouvelle fréquence de versement sera applicable pour la prime totale: La prime totale est due en douze parts égales. L'échéance mensuelle pour chaque tranche de la prime annuelle correspond au dernier jour calendrier du mois concerné. L'échéance est la date ultime à laquelle la prime doit être versée sur le compte de l'assureur.

Le paiement par domiciliation n'est pas obligatoire, mais conseillé, parce que cet élément du salaire doit aussi être payé à temps. Demandez donc votre domiciliation à temps à CBC!

Pourquoi à la fin du mois?

À partir de 2017, la prime est due le dernier jour du mois plutôt que le premier jour du mois, par analogie aux salaires. Ainsi, vous pouvez déclarer à temps toutes les modifications qui peuvent avoir un effet sur la prime, et nous pouvons en tenir compte.

La prime est un salaire. Elle doit donc être versée correctement et en temps utile. Pour nous assurer que ce droit de l’affilié soit bien respecté, nous prévoyons le versement de la prime à la fin du mois. Vous aurez dès lors plus de temps pour nous signaler les changements au niveau de l’affilié, et vous ne devrez également les transmettre qu'au moment où vous les connaissez tous.

Aujourd'hui, vous devez encore signaler les changements plus d'un mois au préalable afin d'obtenir une prime correcte, ce qui n'est pas toujours réalisable.

Exemple

Ancienne situation

Vous, l'employeur, payez toujours la prime au début du mois, par exemple le 1er janvier. La facture que vous payez à ce moment est toutefois basée sur une situation du passé.

Pourquoi? Vous devez toujours signaler tous les changements un mois à l'avance à CBC (dans cet exemple, le 8 décembre). Si des modifications surviennent ensuite dans le courant du mois (après le 8 décembre), elles ne seront donc pas reflétées dans la facture que nous vous enverrons.

Solution = nouvelle procédure

Vous ne payez la prime qu'à la fin du mois (31 janvier). Si des modifications surviennent dans le courant du mois, vous recevrez une facture de correction avant l'échéance de paiement (le 8 janvier).

En pratique:

- Vous versez par domiciliation? La date à laquelle la domiciliation est exécutée change aussi, pour passer à l'avant-dernier jour ouvrable du mois. Cette date figure aussi sur la facture.

- Facture d'acompte et facture de correction: si vous avez des changements dans vos effectifs qui ne sont transmis et/ou traités qu'après l'envoi de la facture d'acompte, il peut arriver que vous receviez deux factures pour le mois concerné. Vous devez payer les deux factures séparément. Elles ne font pas l’objet d’un décompte.

- Nous passons des accords clairs. En tant qu'employeur, vous devez d'une part transmettre à temps et correctement tous les changements, pour que nous puissions vous envoyer une facture correcte. CBC doit ensuite, de son côté, traiter ces changements correctement et dans les plus brefs délais. Nous indiquons clairement dans la "checklist administrative" les échéances à respecter.

Comment le voir dans les conditions générales ?

- Clause : 3.2 Prime et échéances

- Article 14

- Le résultat du calcul de la prime stipulé dans les Conditions particulières est exprimé sous forme d'une prime annuelle.

- La prime annuelle est calculée pour chaque date d'adaptation annuelle sur la base du montant de la garantie auquel chaque affilié a droit à cette date.

- La prime annuelle est due en douze parts égales. L'échéance mensuelle pour chaque tranche correspond au dernier jour calendrier du mois concerné. L'échéance est la date ultime à laquelle la prime doit être versée sur le compte de l'assureur.

- La prime due pour un affilié est adaptée si le montant de la garantie est modifié à la date d'adaptation individuelle à la suite d'un remaniement[MB1] intermédiaire du calcul. Dans ce cas, la prime due à partir du mois au cours duquel tombe la date d'adaptation individuelle est modifiée en conséquence.

1. Responsabilités équilibrées

Principe : respecter les droits de l'affilié

Les nouvelles conditions décrivent clairement les obligations de l'employeur et celles de KBC Assurances. Les droits de l’affilié sont essentiels. Vous, l'employeur, et nous, l'assureur, veillons ensemble à ce que l’affilié reçoive ce à quoi il a contractuellement droit. Nous pensons par exemple ici au calcul de la prime sur base du salaire ou du pourcentage d'occupation réel,...

Quelles sont les obligations de l'employeur?

Vous, l'employeur, disposez des données en matière de personnel dont nous avons besoin pour gérer correctement l’engagement individuel de pension. Vous devez donc nous transmettre correctement et à temps, les changements dans vos effectifs (entrées en service, modification du pourcentage d'occupation,...). Nous voulons bien entendu vous y aider. Voilà pourquoi nous avons résumé l'essentiel noir sur blanc dans la brochure "checklist administrative".

Si vous ne respectez pas cette obligation, vous devrez en assumer la responsabilité pour les dommages éventuels qui pourraient en découler, et des éventuels frais pour le travail supplémentaire pour CBC.

Si vous entravez structurellement l'exécution correcte de l’engagement individuel de pension parce que vous ne transmettez pas les informations requises, ou vous les transmettez incorrectement, CBC sera dans l'obligation de mettre fin à l’exécution.

En plus de devoir être correcte et complète, l'information doit être communiquée dans les délais et, de surcroît, d'une manière ne permettant pas de porter atteinte au respect de la vie privée des parties impliquées.

Le preneur d'assurance est responsable des conséquences qui découleraient de toute information imprécise, incomplète, inexacte ou tardive. L'assureur n'est pas responsable des dommages éventuels que cela pourrait entraîner. En cas de préjudice, l'assureur peut se retourner contre le preneur d'assurance. Ainsi les frais dont l'assureur serait redevable pourraient être répercutés sur le preneur d'assurance.

Article 35

"L'assureur a le droit de résilier ce contrat si le preneur d'assurance ne respecte pas ses obligations."

Quelles sont les obligations de CBC en tant qu'assureur ?

Bien entendu, CBC a une responsabilité tout aussi importante. Nous devons traiter correctement et dans les délais les informations que vous nous communiquez. Si nous ne respectons pas nos obligations, nous portons la responsabilité des dommages subis.

Bien entendu, vous avez toujours le droit, en tant que preneur d'assurance, de résilier l'engagement individuel de pension chez CBC.

L'assureur fait en sorte que les informations fournies soient traitées correctement et en temps utile aux fins de l'exécution de l’engagement individuel de pension.

Comme le stipulent les Conditions générales, les Conditions particulières et la loi, l'assureur fait en sorte que le preneur d'assurance, les affiliés, les bénéficiaires et les organismes publics impliqués disposent en temps utile de l'intégralité des informations dont chacun d'eux a besoin pour l'exécution de l’engagement individuel de pension.

L’assureur est responsable des conséquences découlant de la communication d'informations imprécises, incomplètes, inexactes ou tardives. Le preneur d'assurance n'est pas responsable des préjudices que cela pourrait entraîner. En cas de préjudice, le preneur d'assurance, l'affilié ou les bénéficiaires lésés peuvent se retourner contre l'assureur.

Et si vous avez une demande hors des obligations contractuelles de CBC?

Avec ce contrat, vous pouvez compter sur un service correct et fiable, qui englobe toute la gestion administrative normale.

Mais si vous avez une demande qui sort de cette gestion administrative normale, CBC pourra facturer pour cela des frais supplémentaires. CBC vous annonce toujours le montant de ces frais préalablement, pour que vous puissiez choisir ou non de nous confier cette demande supplémentaire en connaissance de cause.

Article 21

L'assureur a le droit d'imputer des frais supplémentaires pour couvrir les dépenses particulières occasionnées par le preneur d'assurance, l'affilié ou le bénéficiaire. Ces frais sont portés en compte d'une manière raisonnable et justifiée. Cela implique notamment que l'intéressé en soit informé au préalable, pour lui permettre d'évaluer ces frais.

Exemple

Vous demandez un bilan intermédiaire des réserves acquises et de la garantie minimum par affilié, pour savoir s'il existe d'éventuels déficits. CBC ne transmet cet aperçu qu'une fois par an, comme le prévoit la gestion normale. Si vous souhaitez un bilan supplémentaire, nous pourrons vous facturer des frais spécifiques pour cela.

Éléments internationaux

KBC Assurances gère l’engagement individuel de pension suivant le droit belge, rien de nouveau. Dans un engagement individuel de pension, l’affilié ou les bénéficiaires peuvent amener des éléments internationaux, si cet affilié ou bénéficiaire réside à l'étranger, par exemple. Toutefois, les frais supplémentaires consentis pour la prise de connaissance ou l'exécution du droit étranger sont à la charge de l'employeur. Cette clarification contractuelle est également reprise distinctement dans les conditions.

Article 48

Il est exécuté par l'assureur conformément aux dispositions de la législation belge applicables aux pensions complémentaires en général et à l'assurance d'un engagement individuel de pension en particulier. Dans les relations qui unissent le preneur d'assurance et l'affilié, il est possible que certains éléments, comme le choix du droit applicable, les caractéristiques de l'emploi ou le domicile, engendrent l'application totale ou partielle d'autres législations.

Si cette situation devait avoir des conséquences directes ou indirectes pour l'assureur, il incomberait au preneur d'assurance de dresser la liste des règles dérogatoires et de prier l'assureur de modifier les conventions. Les frais et tarifs convenus dans le cadre de l’engagement individuel de pension ne tiennent aucun compte des conséquences que peut avoir l'application d'autres législations. Compte tenu de l'importance et de la nature de ces conséquences, l'assureur peut procéder à une modification unilatérale du contrat, voire à sa résiliation.

Tous les litiges entre parties relatifs à ce contrat sont de la compétence des tribunaux belges.

L'évolution de la législation conduit à de nouvelles obligations pour CBC

- En début de contrat, nous convenons des frais que vous verserez à CBC pour la gestion de votre contrat et les obligations qui y sont liées. Nous déterminerons correctement ces frais en fonction de nos obligations actuelles. Il est possible que le législateur étende substantiellement les obligations de l'assureur. Dans ce cas, nous devrons adapter le coût de nos prestations à cette nouvelle réalité, pour que nos propres finances restent saines.

- Bien entendu, une adaptation de nos honoraires est possible moyennant des justifications dûment motivées, et en aucun cas pour des changements mineurs dans nos obligations propres.

Article 24

L'assureur a le droit de modifier les frais convenus en fonction de l'évolution des dispositions légales ou réglementaires en vigueur (modification de la législation prudentielle, de la réglementation relative aux pensions complémentaires, de la législation sur les assurances, du droit de la consommation ou de la réglementation en matière de sécurité sociale à laquelle l’engagement individuel de pension constitue un complément, par exemple). Cette modification ne peut être opérée que pour des raisons fondées; elle doit être raisonnable et proportionnelle et s'inscrire dans le cadre d'une révision générale du tarif du produit d’engagement individuel de pension. En pareil cas, l'assureur fait savoir au preneur d'assurance ce qui est modifié et la date à laquelle la modification prend effet.

5. Maintien de la garantie complémentaire décès pour un ancien membre du personnel*

*Uniquement applicable si votre contrat prévoit une garantie complémentaire décès.

Pourquoi "maintien"?

L'affilié conserve par défaut sa garantie décès à son départ de l’entreprise. Cela signifie que nous veillons à une meilleure protection de l'affilié en cas de départ de l'entreprise. Le maintien de la garantie s'inscrit également dans le cadre de l'obligation légale pour qu'en cas de départ de l'entreprise, l'engagement de pension (donc pension de repos et de survie) soit maintenu.

Comme un affilié ne souhaite pas toujours souscrire à la garantie décès, nous prévoyons toutefois la possibilité d'arrêter cette garantie. L'affilié peut faire ce choix à tout moment. C'est un choix définitif, la garantie décès ne pourra pas être réinstaurée ensuite.

Article 12 (garantie complémentaire décès)

Pour l'affilié, la période assurée prend fin à l'une des dates suivantes:

1. Si l'affilié décide de mettre fin à la période assurée quand il quitte le service du preneur d'assurance ou quand il ne remplit plus les conditions d'affiliation, entre autres.

2. L'affilié informe l'assureur de ce choix par un écrit signé. L'affiliation est résiliée à la date d'adaptation individuelle qui suit réception de ce courrier. Ce choix est irrévocable. Une fois que l'assureur est en possession de cette décision, l'affilié ne peut plus choisir d'être assuré par la garantie décès dans ce contrat.

En pratique

6. Structure d'accueil prévue de manière standard dans chaque contrat

Le législateur prévoit qu'un affilié peut transférer sa réserve constituée dans un engagement individuel de pension d'un employeur précédent vers le plan de pension de son nouvel employeur. Pour que ces réserves puissent être gérées distinctement sans lien avec votre engagement individuel de pension, nous prévoyons par défaut une structure d'accueil. Ces réserves y seront gérées séparément.

Lorsque le travailleur quitte vos effectifs, il a l'option supplémentaire de transférer sa réserve vers cette structure d'accueil. Le choix d’un travailleur au départ de l’entreprise dépend de ses préférences personnelles. Élément important dans la décision : les intérêts applicables pour les différentes options possibles.

Aujourd'hui, la structure d'accueil est ajoutée par défaut à chaque contrat d’engagement individuel de pension via une clause distincte dans les conditions générales, clause reprise ci-dessous. Les conditions particulières citent le taux d'intérêt en vigueur, le même que pour les nouveaux versements dans votre assurance groupe.

Clause relative aux conditions générales

Article 1

A la présente assurance est liée une structure d'accueil exclusivement destinée à la gestion des réserves éventuellement transférées par un affilié. Sont gérées dans la structure d'accueil, les réserves:

· de l’affilié qui transfère les réserves issues d'un engagement de pension souscrit par un précédent employeur;

· de l’affilié qui, après avoir quitté le service du preneur d'assurance, transfère ses réserves dans cette structure.

Article 2

Ces réserves sont comptabilisées sur des comptes individuels libellés au nom de l’affilié concerné.

Elles évoluent conformément aux règles relatives aux intérêts et à la participation bénéficiaire éventuelle exposées sous l'intitulé Garantie Pension.

À ces réserves s'appliquent le taux d'intérêt et l'âge de la retraite en vigueur à la date du transfert pour le volet structure d'accueil. L'âge de la retraite en vigueur pour la structure d'accueil est précisé dans les Conditions particulières. L'assureur peut modifier unilatéralement l'âge de la retraite en cours de contrat, sur la base des règles générales régissant l'âge légal du départ à la retraite.

Les règles relatives au droit au transfert, au paiement à l'affilié et au paiement au bénéficiaire en cas de décès de l'affilié exposées sous l'intitulé Garantie Pension, sont également d'application pour le volet structure d'accueil. Si un affilié convient dans un contrat individuel d'accords spécifiques pour la garantie Pension (une clause bénéficiaire particulière, par exemple), ledit contrat trouve à s'appliquer sous le volet structure d'accueil également.

Article 3

Si, dans le cadre de la structure d'accueil, l'affilié bénéficie d'autres options encore, celles-ci sont stipulées dans les Conditions particulières.

Clauses conditions particulières

Pour la structure d'accueil liée à cet engagement individuel de pension, le taux d'intérêt applicable lors de l'établissement du règlement est de X% ; l'âge du départ à la retraite est le premier jour du mois qui suit le mois au cours duquel l'affilié atteint l'âge de X ans. Il n'y a pas d'autres choix possibles pour l'affilié dans le cadre de la structure d'accueil.